コラム

コンテンツ

1.エネルギーコストと災害リスクへの備えが、企業の喫緊課題に

電気料金の上昇、燃料費の高止まり、そして自然災害の激甚化により、企業はエネルギーコスト削減と

BCP(事業継続計画)の両面から対策を求められています。

これらの課題を同時に解決する方法として、「太陽光発電設備による電力の自給自足」と「EV営業車へ

の転換」が注目されており、自社でエネルギーを「つくり、蓄え、使う」仕組みが全国的に広がりつつあります。

2.太陽光発電設備とEV営業車の導入による経済効果試算

この試算は、東京都内の中小企業をモデルとしています。

(1)導入設備

太陽光発電設備・・・10kW

EV営業車・・・・・2台

V2H設備・・・・・1台

EV充電器・・・・・1基

導入された太陽光発電設備は、1日あたり約36.0kWh(年間約13,140kWh)を発電し、事務所とEV営

業車で使用する電力の一部を自家消費することができます。

また、夜間や停電時はEV営業車からの逆給電により、事務所の照明や通信設備を稼働させるBCP対

策としても貢献できます。

※V2H設備とは電気自動車(EV営業車)の電気を事務所で使えるようにする装置です。

(2)ランニングコストの比較

このように多用途でメリットのあるEV営業車と太陽光発電設備の組み合わせですが、ランニングコストについて具体的な比較を見てみましょう。

<試算条件>

月間稼働日/21日、年間稼働日252日

※稼働日は、厚生労働省「就労条件総合調査」を参考にしております。

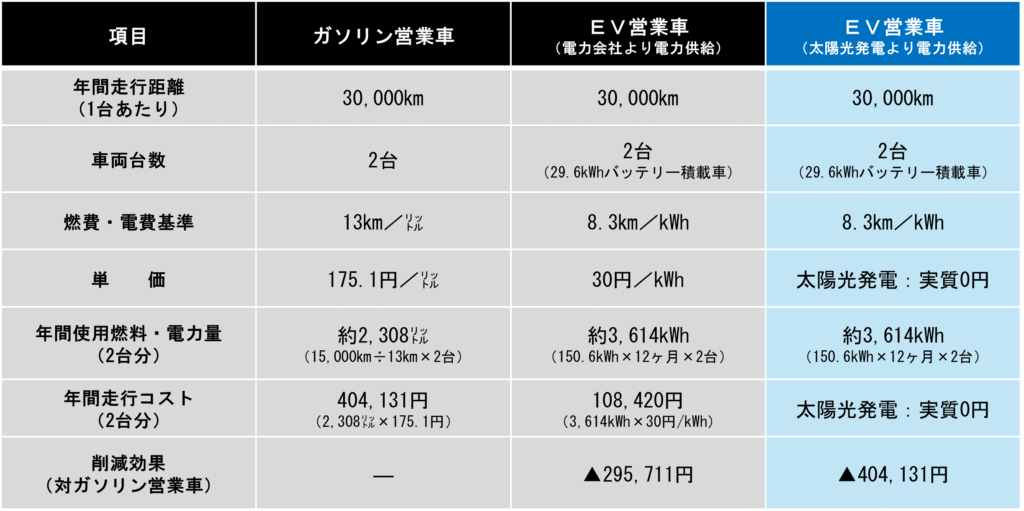

○営業車の走行コスト比較(年間)

※ガソリン単価は、資源エネルギー庁の東京都を参考としております。

※電力単価30円/kWhは、想定単価として使用しています。

上記のコスト比較から

ガソリン営業車からEV営業車への入れ替え → 年間約295,711円の削減

更に太陽光発電設備からの電力を活用し充電 → 年間約404,131円の削減

➀EV営業車と太陽光発電設備を組み合わせることで、年間約40万円の燃料費を削減することが可能となり、またEV営業車は自動車税や重量税の優遇措置もあり、他の維持費も低減します。

○事務所の電力コスト

中小企業白書によると従業員数5~19人の企業が、中小企業全体の約5割弱を占めており、その中央

値となる15人規模の事務所を例に試算を行いました。

15人規模の事務所では、1日あたりの使用電力量は約50kWhで、年間稼働日数を252日とすると年

間12,600kWhの電力を使用することが想定されます。太陽光発電設備においても、同様に年間稼働日数

を考慮し試算すると年間9,072kWhの電力を発電することになります。

そのうちEV営業車の充電に必要な年間3,614kWh(前述の表)を除くと、残りの5,458kWを事務所で自家消費することが可能となります。

従来通り、電力会社より電力を購入した場合

年間の電気料金=年間12,600kWh×30円/kWh=378,000円

これを

5,458kWhは太陽光発電設備で発電した電力で賄い、不足分をこれまで通り電力会社より購入すると

年間の電気料金=(12,600-5,458) kWh×30円/kWh =9,542kWh×30円/kWh=286,260円

① 年間約38万円の電気料金が、約29万円まで圧縮され年間約9万円の電気料金を削減となります。

※気象状況(曇りや雪等)によっては、電力の全量を賄えない場合もあります。

○合計コスト削減効果(①+②=経費削減の合計)

①EV営業車2台分の燃料費削減(40万円)と②事務所の電気料金削減(9万円)の合算で、年間約49万円の経費削減が見込まれます。

3.初期投資と活用できる補助金について

EV営業車+太陽光発電設備(持続可能なインフラ)を導入するには、設備投資が必要不可欠となり

ますが、補助金を活用することで導入費用を圧縮することができます。

今回のようなモデルでは、EV営業車2台の購入費(540万円)と10kWの太陽光発電設備、EV充電

器やV2H設備費用(600万円)を含めた概算費用は1,140万円程度が想定されます。

東京都や国の事業用補助を組み合わせ設備部分で最大約290万円、EV営業車購入部分で最大380万円

の補助を受けることができ、概算費用を約470万円まで圧縮することができます。

補助金を最大限活用し、年間49万円の経費削減効果を加味すると10年以内で投資回収を行うことがで

きます。

※総導入費用は目安であり、工事の仕様等により変更となります。

《活用できる補助金》

東京都

ZEV導入補助金(https://www.metro.tokyo.lg.jp/information/press/2025/03/2025033159)

経産省

CEV補助金(https://www.cev-pc.or.jp/)

※補助内容は年度により変更されるため、常に最新の情報をご確認頂くか、弊社までお問い合わせください。

上記以外にも都道府県、自治体から複数の補助事業があり、国の補助と併用可能なケースもあります。

4.災害時のBCP効果

従来のガソリン車は災害時、燃料供給や移動に限られますが、EV営業車+太陽光発電設備モデルで

は、「動く蓄電池」として事務所や他の施設にも給電が可能です。

照明・パソコン・通信設備を稼働させ、事業の継続と地域支援の両立が図れます。

これにより、「非常時にも電気も移動手段も自社で調達できる」持続可能なインフラが整います。

※災害時や停電時に29.6kWhバッテリー搭載EV営業車の電力を事務所の機器に使用した場合、PC(15台)、LED(20灯)、複合機、Wi-Fi及びネット機器、エアコン等を7時間程度使用可能。

5.脱炭素・経費削減を実現する未来型企業モデル

EV営業車と太陽光発電設備の組み合わせは、すでに導入・運用を開始している企業も増加しており、

脱炭素経営・BCP対策として、もはや先進的な一部企業だけの取り組みではなく、中小企業でも十分に実現可能な脱炭素経営の手段となっています。

「ガソリン代・電気料金の削減」「災害時の事業継続」「SDGsによる企業価値向上」これらを同時に

できるモデルとして、導入された企業は着実に成果をあげています。

こうした経済性・BCP・企業価値向上といった多角的な効果に加えて、環境面でのインパクトにも注

目すべきです。中でも特筆すべきは、CO2の削減効果です。

今回のモデルでは、太陽光発電設備とEV営業車の導入によって、年間約10.7トンのCO2を削減 でき

る試算となっており、これはガソリン車で約59,000㎞走行した際に排出されるCO2量に相当します。

中小企業に対しても、今後ますます脱炭素化社会への対応が求められ、CO2削減対策としてもこのよう

なモデルの導入の意義が高まっていくものと思われます。

※太陽光発電設備で年/5.8トン+EV営業車への入れ替えで年/4.9トン=年/10.7トンのCO2を削減

【私たちにできること】

弊社は、長年の電気・設備工事業で培った経験に最新の省エネ・再エネ技術を加え、最適な設備導入プ

ランのご提案から確実な施工・アフターサポートまでワンストップで対応致します。

未来型企業モデルを実現させ、脱炭素社会に向けた第一歩を踏み出しましょう。どんなことでも結構で

すのでお気軽にご相談ください。